Безвозмездные антиковидные гранты для бизнеса на выплату зарплат в нерабочие дни

В настоящее время в Вологодской области в связи с распространением новой коронавирусной инфекции не введен прямой запрет на осуществление отдельных видов экономической деятельности, а предусмотрено осуществление деятельности на территории области при соблюдении ограничений в отношении посетителей.

В соответствии с Указом Президента Российской Федерации от 20 октября 2021 г. № 595 с 30 октября 2021 года по 07 ноября 2021 года установлены нерабочими днями.

С 1 ноября 2021 года введены QR-коды при посещении организаций общественного питания, санаторно-курортных организаций, пансионатов, спортивных сооружений, физкультурно-оздоровительных комплексов, плавательных бассейнов, фитнес-клубов, аквапарков, аттракционов на открытом воздухе, кинотеатров, театров, библиотек, музеев, а также концертов, представлений, спектаклей, киносеансов и иных развлекательных и досуговых мероприятий, конгрессных и деловых мероприятий.

В связи с этим Правительством РФ разработаны дополнительные меры поддержки СМиСП и СОНКО, осуществляющим деятельность в отдельных сферах экономики, в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции.

«Субсидия на нерабочие дни» нацелена на частичную компенсацию затрат получателей субсидий, связанных с осуществлением ими деятельности в условиях нерабочих дней, установленных Указом Президента Российской Федерации от 20 октября 2021 г. № 595 «Об установлении на территории Российской Федерации нерабочих дней в октябре - ноябре 2021 г.», а также с проведением в 2021 году мероприятий по адаптации к требованиям о посещении предприятий в отдельных сферах экономики при условии наличия QR-кодов и (или) к иным ограничениям деятельности, направленным на недопущение распространения новой коронавирусной инфекции.

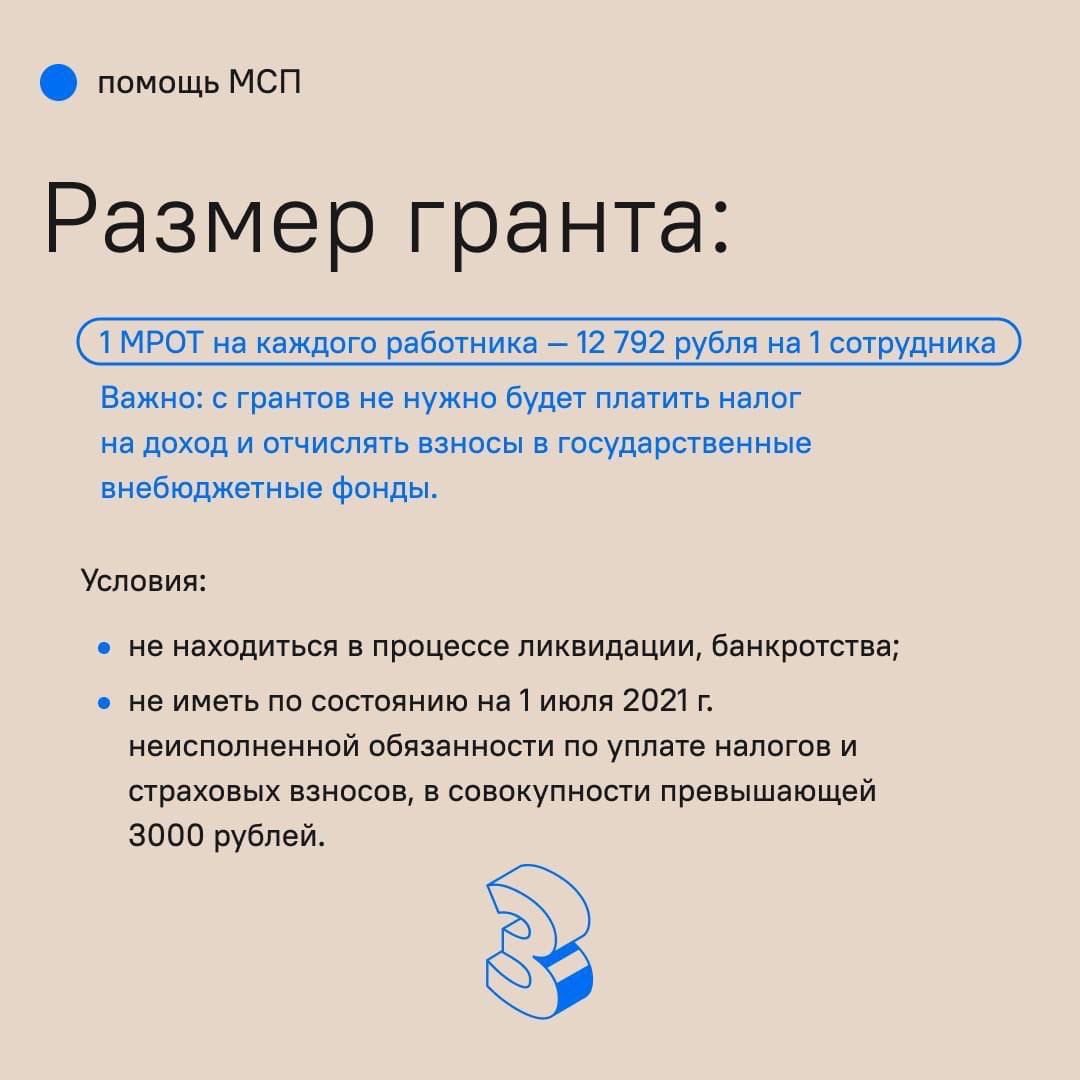

Размер субсидии на нерабочие дни определяется как произведение величины минимального размера оплаты труда по состоянию на 1 января 2021 г., установленной статьей 1 Федерального закона «О минимальном размере оплаты труда», на количество работников получателя субсидии в июне 2021 г. (на количество работников в июне 2021 г., увеличенное на единицу, - в отношении индивидуальных предпринимателей).

Для индивидуальных предпринимателей, не имеющих работников, размер субсидии на нерабочие дни определяется как величина минимального размера оплаты труда по состоянию на 1 января 2021 г., установленная статьей 1 Федерального закона «О минимальном размере оплаты труда».

Количество работников получателя субсидий на нерабочие дни за июнь 2021 г. определяется налоговым органом на основании количества работников за июнь 2021 г., указанных в налоговой отчетности, представленной получателем субсидии за полугодие 2021 г. в соответствии с порядком и сроками, которые установлены законодательством Российской Федерации о налогах и сборах, по форме «Расчет по страховым взносам» (раздел 3).

Субсидия на нерабочие дни предоставляется получателю субсидии однократно.

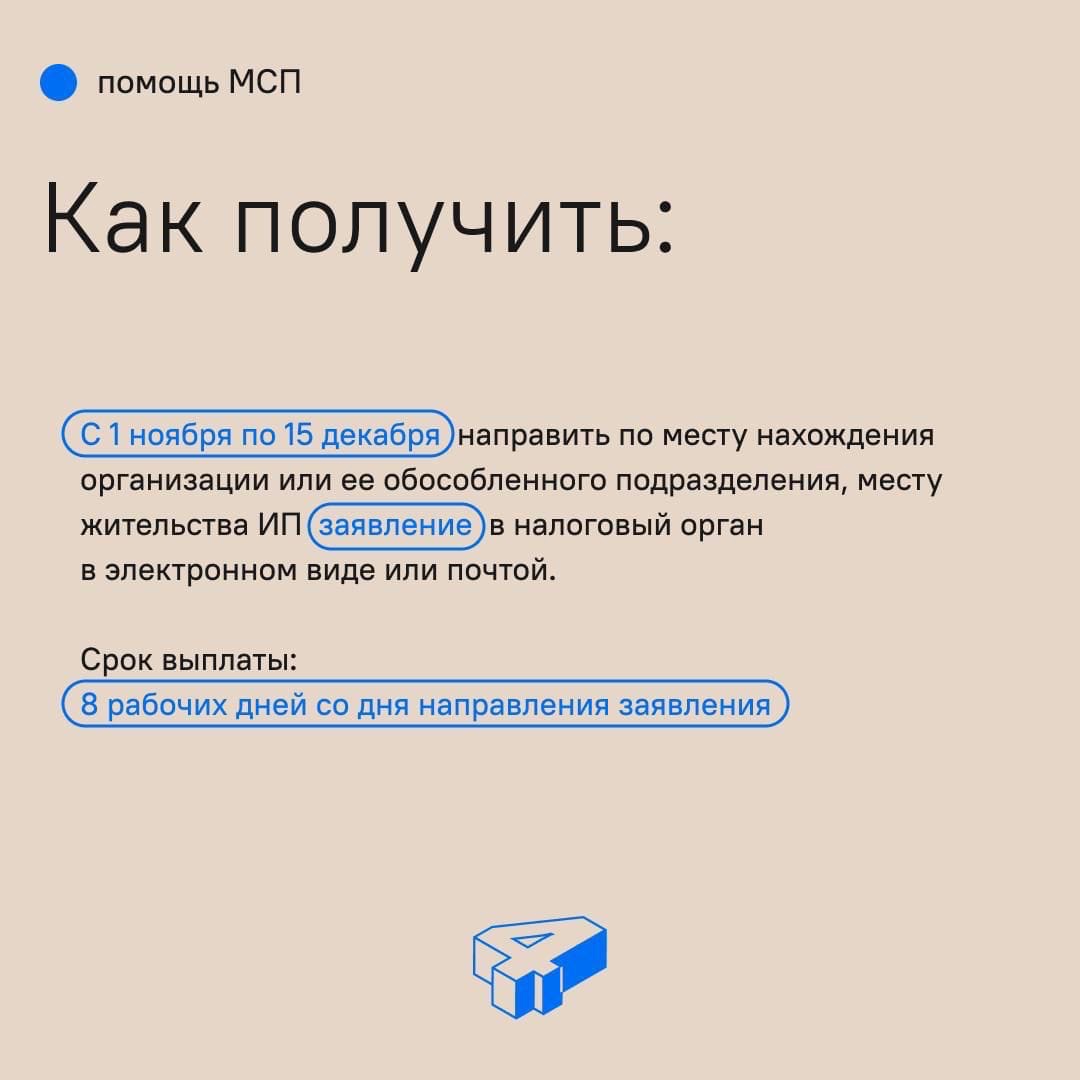

Заявки принимают с 1 ноября по 15 декабря. Деньги перечислят в течение 8 дней.

Условиями предоставления субсидий являются (пошаговая инструкция по получению субсидии по ссылке):

1) направление получателем субсидии в налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя) заявления о предоставлении субсидии по форме (приложению № 4 к Порядку) в электронной форме по телекоммуникационным каналам связи, через личный кабинет налогоплательщика или в виде почтового отправления;

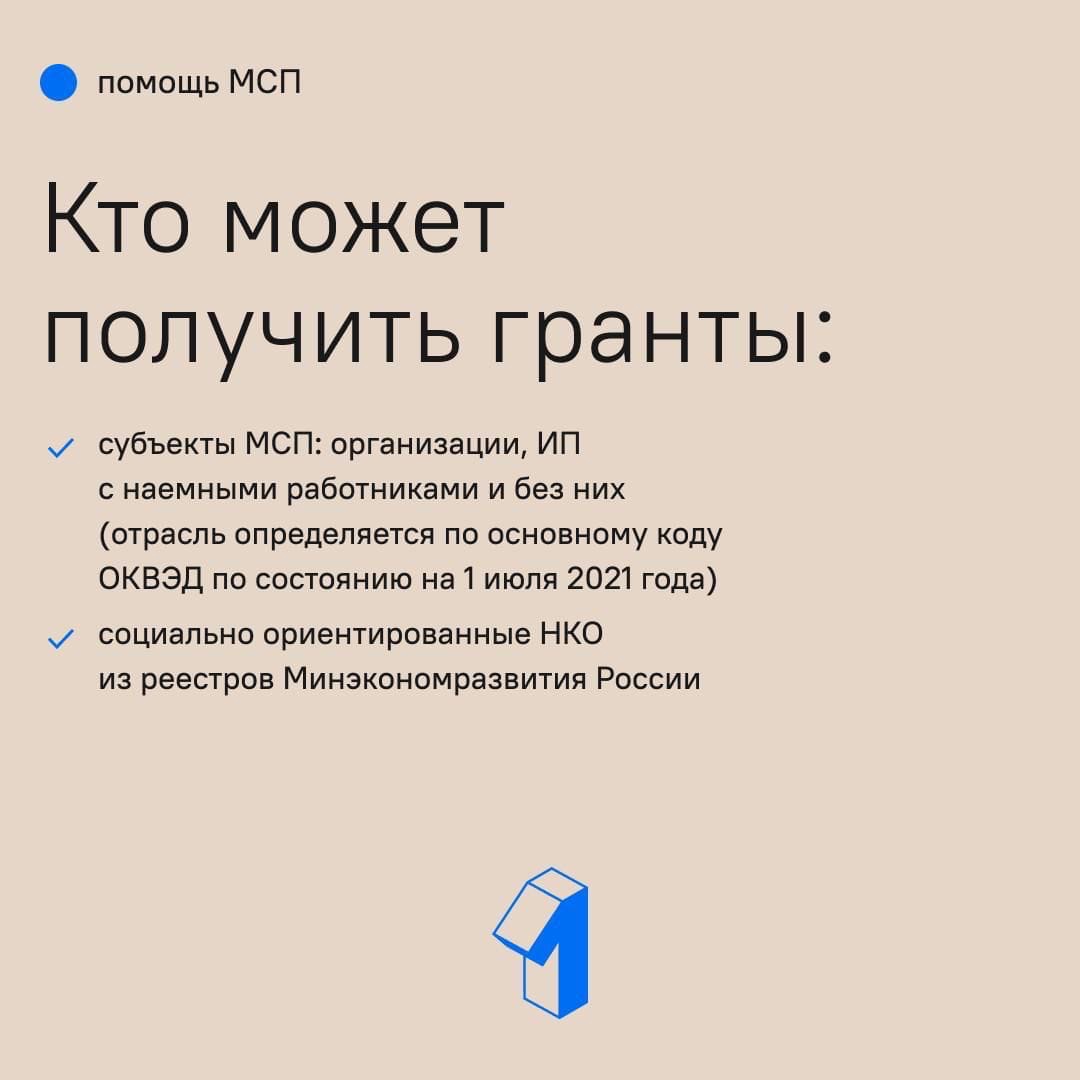

2) включение получателя субсидии в единый реестр субъектов малого и среднего предпринимательства по состоянию на 10 июля 2021 г. в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации»;

3) на дату направления заявления получатель субсидии (организация) не находится в процессе ликвидации, в отношении его не введена процедура банкротства, не принято решение о предстоящем исключении из Единого государственного реестра юридических лиц, получателем субсидии - индивидуальным предпринимателем не прекращена деятельность физического лица в качестве индивидуального предпринимателя, не принято решение о предстоящем исключении недействующего индивидуального предпринимателя из Единого государственного реестра индивидуальных предпринимателей;

4) у получателя субсидии по состоянию на 1 июля 2021 г. отсутствует неисполненная обязанность по уплате налогов и страховых взносов, в совокупности (с учетом имеющейся переплаты по налогам и страховым взносам) превышающая 3000 рублей (при расчете суммы недоимки используются сведения о ее погашении, имеющиеся у налогового органа на дату направления заявления);

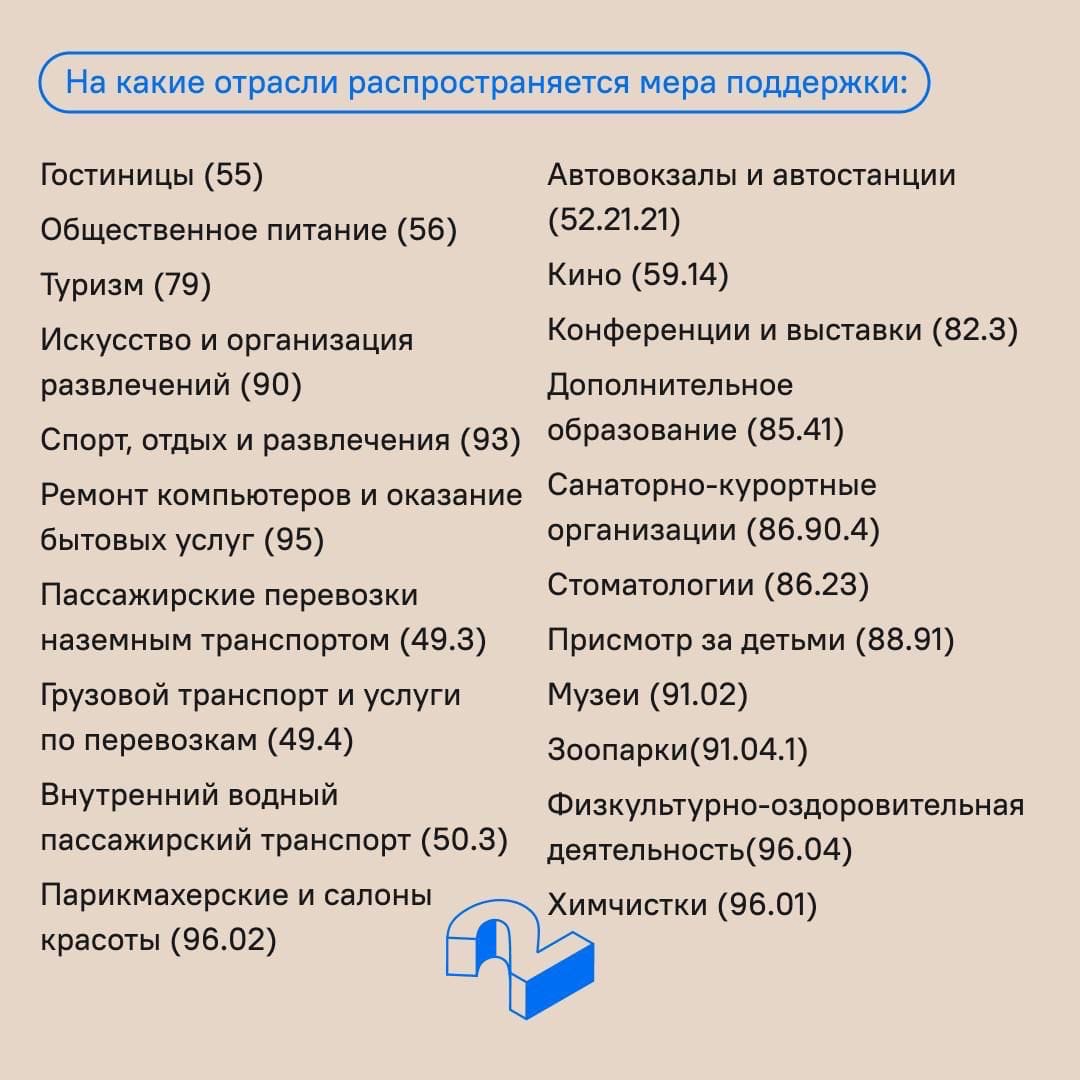

5) отнесение отрасли, в которой ведется деятельность получателя субсидии по основному виду экономической деятельности, информация о котором содержится в Едином государственном реестре юридических лиц либо в Едином государственном реестре индивидуальных предпринимателей по состоянию на 10 июля 2021 г., к отраслям российской экономики, требующим поддержки в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, а именно:

| Сфера деятельности, наименование вида экономической деятельности | Код ОКВЭД |

| Деятельность в области демонстрации кинофильмов | 59.14 |

| Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

| Деятельность музеев | 91.02 |

| Деятельность зоопарков | 91.04.1 |

| Деятельность санаторно-курортных организаций | 86.90.4 |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

| Деятельность по предоставлению мест для временного проживания | 55 |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| Деятельность по организации конференций и выставок | 82.3 |

| Деятельность прочего сухопутного пассажирского транспорта | 49.3 |

| Деятельность автомобильного грузового транспорта и услуги по перевозкам | 49.4 |

| Деятельность внутреннего водного пассажирского транспорта | 50.3 |

| Деятельность автовокзалов и автостанций | 52.21.21 |

| Образование дополнительное детей и взрослых | 85.41 |

| Предоставление услуг по дневному уходу за детьми | 88.91 |

| Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 95 |

| Стоматологическая практика | 86.23 |

| Стирка и химическая чистка текстильных и меховых изделий | 96.01 |

| Предоставление услуг парикмахерскими и салонами красоты | 96.02 |

| Деятельность физкультурно-оздоровительная | 96.04 |

Проверить, подходит ли Ваша организация под эти выплаты можно на сайте

Федеральной налоговой службы: https://service.nalog.ru/subsidy3-2/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}